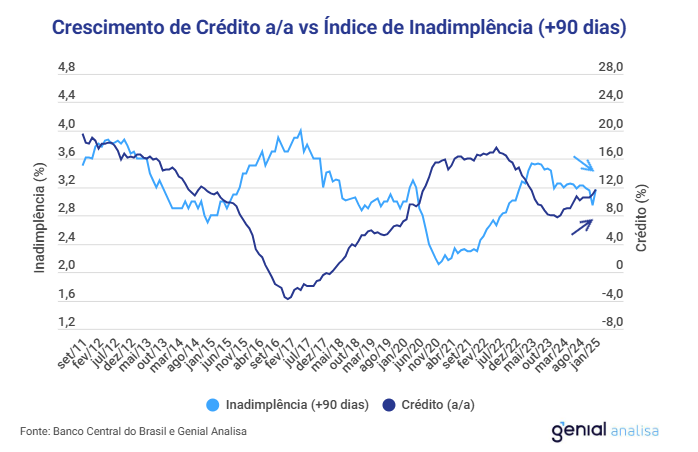

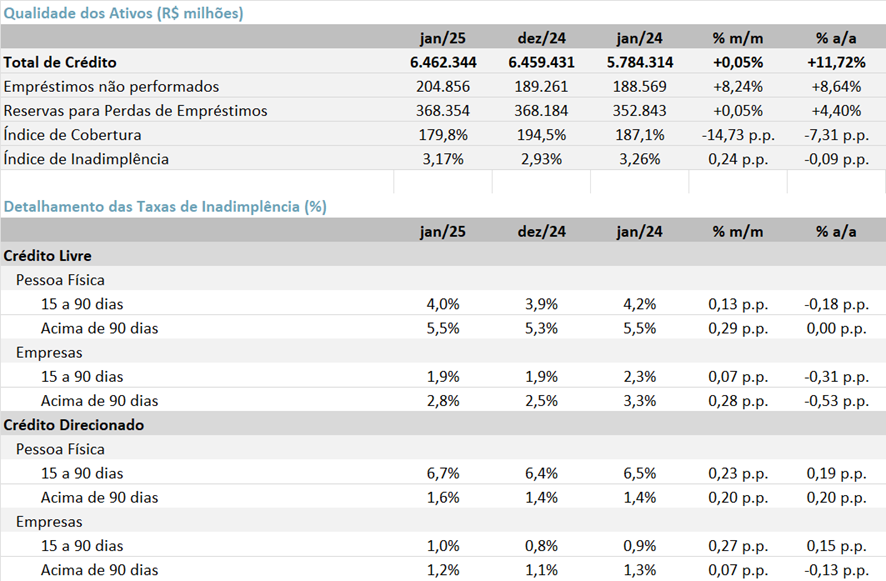

Em janeiro de 2025, os dados do Banco Central do Brasil (Bacen) apontaram uma aceleração anual no crédito nacional. O saldo total de crédito no Sistema Financeiro Nacional (SFN) permaneceu praticamente estável no mês (+0,05% m/m, 11,7% a/a), enquanto as concessões registraram uma queda expressiva de -14,76% m/m (+8,7% a/a). Vale destacar que janeiro historicamente apresenta uma retração nas concessões e estabilidade no saldo total de crédito, refletindo efeitos sazonais.

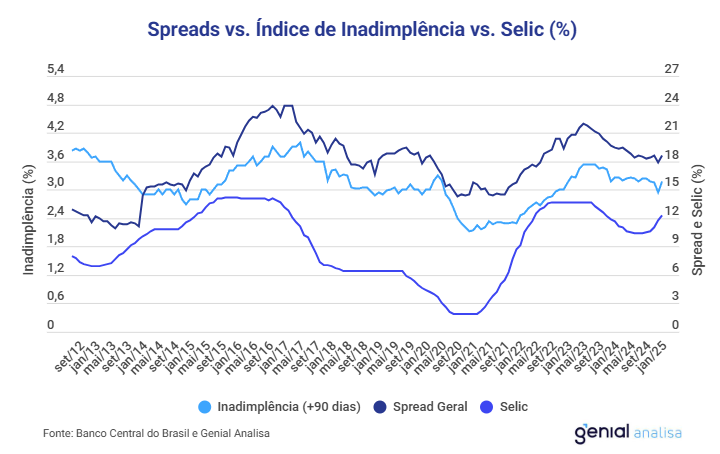

Por outro lado, o índice de inadimplência piorou +0,24pp m/m, atingindo 3,2%, o que, apesar do efeito sazonal do mês de janeiro nas concessões, pode ter contribuído para a magnitude de queda na concessão de crédito no período. O destaque negativo ficou para o crédito rural, que havia sinalizado uma melhora em dezembro de 2024, mas voltou a deteriorar-se, o que consideramos negativo para o cenário do Banco do Brasil, cujo 1/3 de toda carteira é rural e que sofreu com a elevada inadimplência do segmento nos últimos meses. Esse segmento registrou o maior aumento na inadimplência no mês (+0,6pp m/m para pessoas físicas e +0,1pp m/m para pessoas jurídicas).

Apesar da deterioração relevante na qualidade do crédito, impulsionada pela piora tanto nas carteiras de PF quanto de PJ, a inadimplência ainda acumula uma melhora anual de -0,50pp a/a. Mantemos nossa projeção de um aumento gradual da inadimplência em 2025, com deterioração mais acentuada prevista para o meio do ano. Essa expectativa se baseia no intervalo de aproximadamente nove a dez meses entre o início do ciclo de aperto monetário e o agravamento consistente da inadimplência, em linha com nossa análise no relatório anterior (link para a leitura do relatório).’

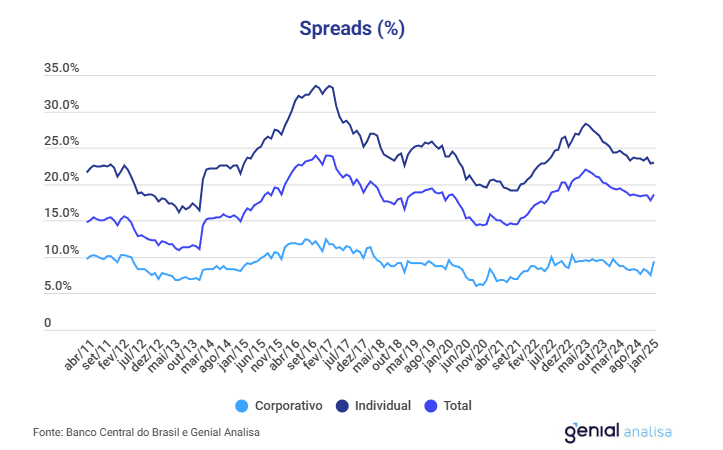

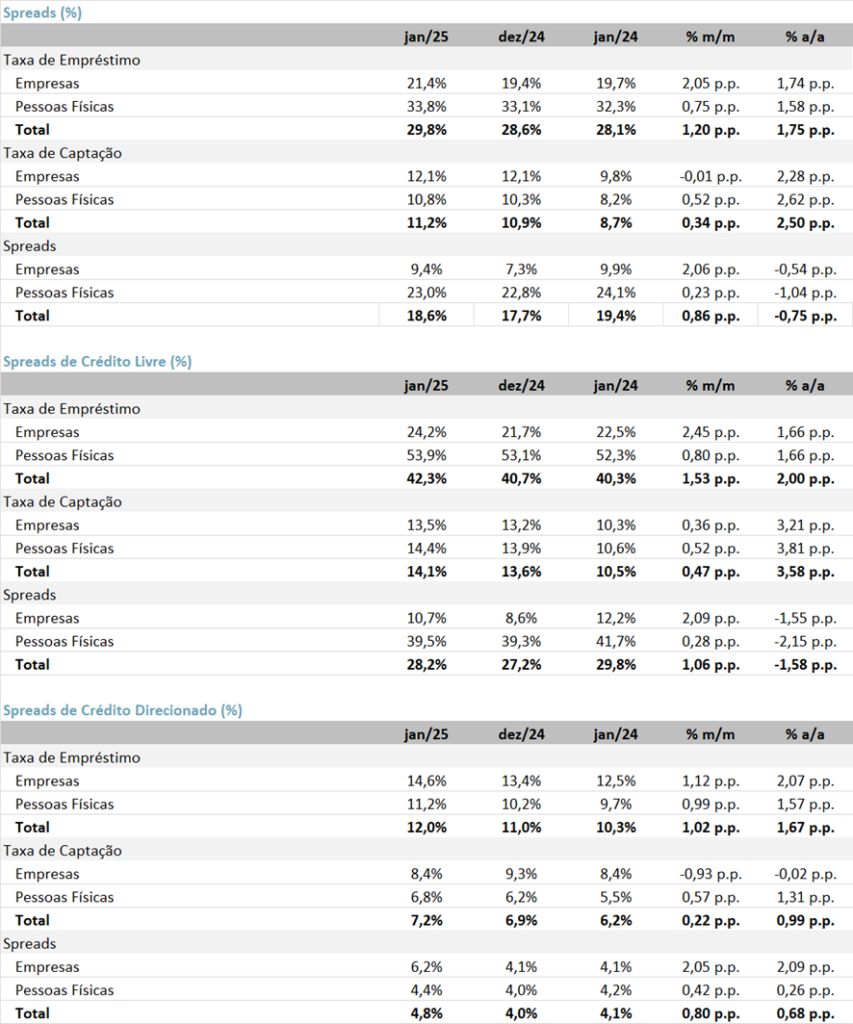

Apesar do aumento da taxa de captação, o spread bancário subiu para 18,6% (+0,86pp m/m e -0,75pp a/a).

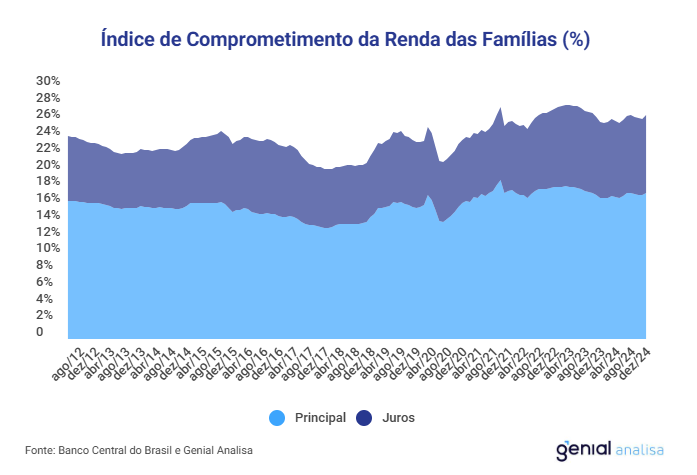

Também foi registrada uma estabilidade no endividamento de renda das famílias no mês, mas alta de +0,6pp a/a. Em contraste, tivemos uma alta de +0,5pp m/m e +0,9pp a/a para 26,8% no comprometimento de renda das famílias.

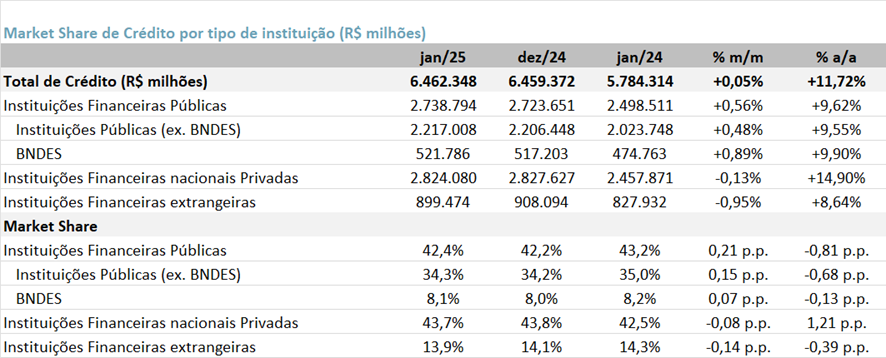

Por fim, em dezembro de 2024, as instituições financeiras privadas nacionais conquistaram +0,07pp m/m em participação de mercado, enquanto as instituições públicas (ex-BNDES) registraram queda de -0,18pp m/m.

Crédito: Forte Avanço de 11,7% no Ano

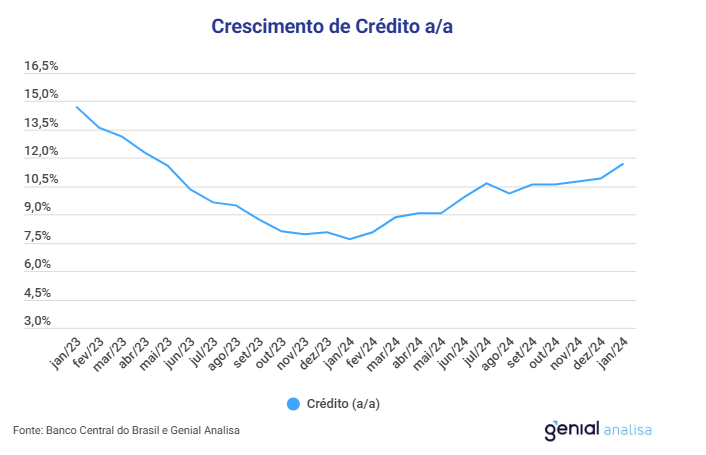

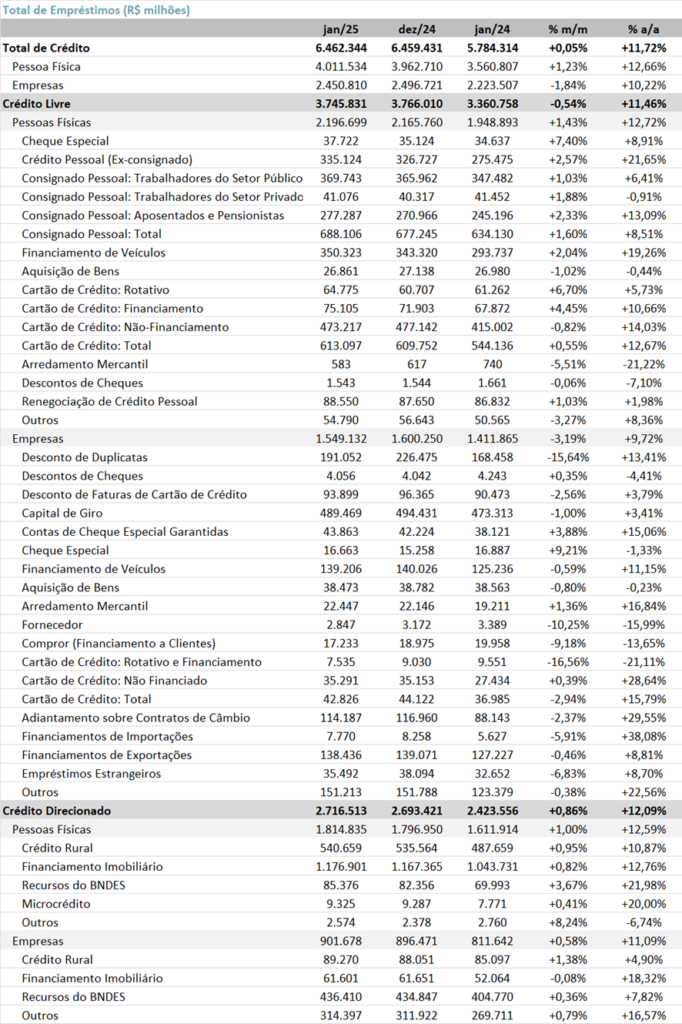

O saldo total de crédito no Sistema Financeiro Nacional (SFN) alcançou R$ 6,5 trilhões em janeiro de 2025, registrando uma estabilidade em relação ao mês anterior e avanço de +11,72% a/a, continuando em tendência de aceleração do crescimento do crédito no a/a.

No mês, observamos uma retração de -1,84% m/m no saldo de crédito para empresas (PJ), atingindo um total de R$ 2,45 trilhões. Já o crédito para as pessoas físicas (PF) registrou alta de +1,23% m/m, ficando em R$ 4,0 trilhões. O crédito destinado a empresas e pessoa física registraram crescimento de +10,22% a/a e +12,66% a/a, respectivamente.

O crédito livre atingiu R$ 3,74 trilhões em jan/25, apresentando queda de -0,54% m/m, mas expansão de +11,46% a/a. O crédito livre destinado para as empresas apresentou queda de -3,19% m/m e +9,72% a/a, atingindo R$ 1,50 trilhões. O mês foi impactado pela retração das carteiras de desconto de duplicatas (-15,64% m/m) e pelas carteiras de cartão de crédito (-2,94% m/m). Já o crédito livre do segmento pessoa física expandiu +1,43% m/m e +12,72% a/a, ficando em R$ 2,19 trilhões, impulsionado no mês pelo crédito pessoal não consignado (+2,57% m/m), e pelo cheque especial (+7,40% m/m).

Inadimplência: Relevante Expansão Mensal

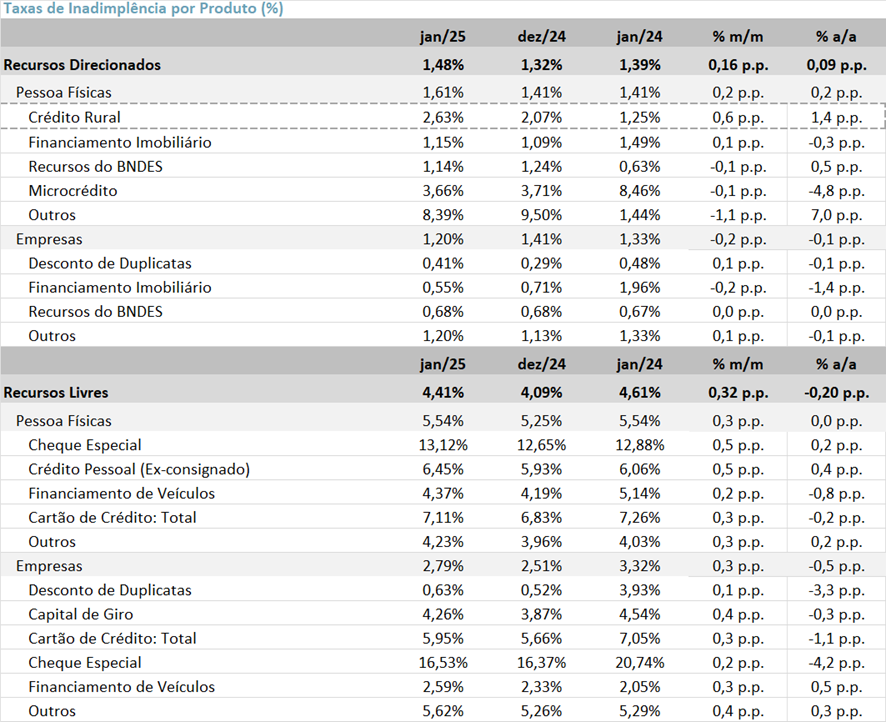

Em janeiro de 2024, a inadimplência do Sistema Financeiro Nacional (SFN) atingiu 3,2%, registrando um avanço de +0,24pp em relação ao mês anterior, mas redução de -0,10pp na comparação anual.

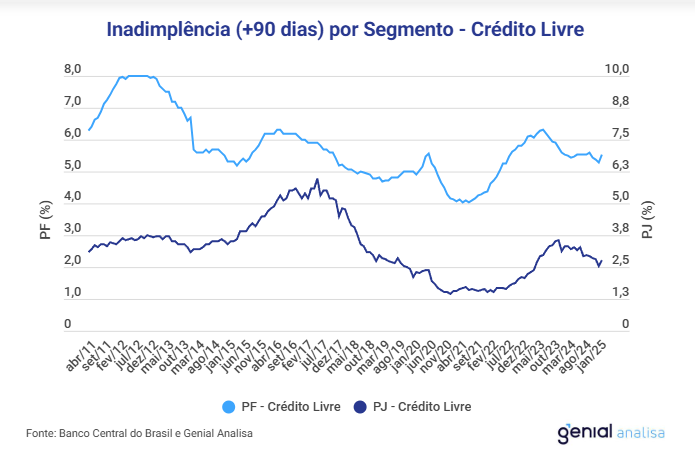

A inadimplência do segmento de pessoa jurídica apresentou alta de +0,2pp m/m, mas queda de -0,4pp a/a, totalizando 3,5%. O segmento de pessoa física também apresentou alta na comparação mensal (+0,3pp m/m), mas leve queda anual de –0,1pp a/a, atingindo 2,2%.

A inadimplência do crédito livre de pessoa física ficou em 5,5% (+0,29pp m/m e estável a/a). A inadimplência de crédito livre de empresas também piorou para 2,8% (+0,28pp m/m e -0,53pp a/a).

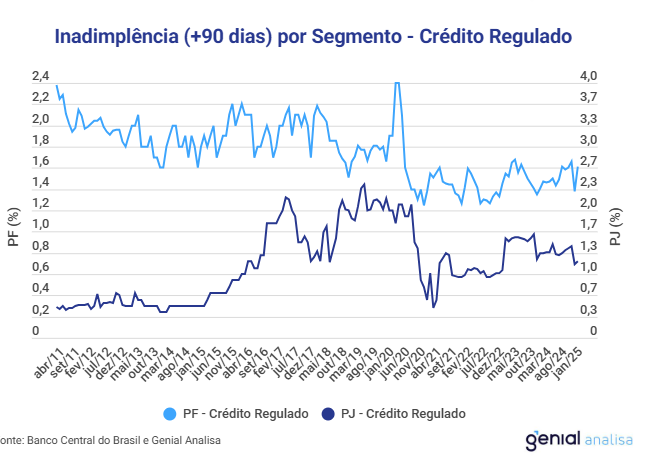

No crédito direcionado, a inadimplência demonstrou alta de +0,16pp m/m e +0,09pp a/a, alcançando 1,5%. O crédito rural PF voltou a apresentar uma trajetória de alta, atingindo 2,63% em janeiro, alta de +0,6pp m/m e +1,4pp a/a. Já no crédito livre, a inadimplência teve expansão de +0,32pp m/m, mas queda de -0,20pp a/a.

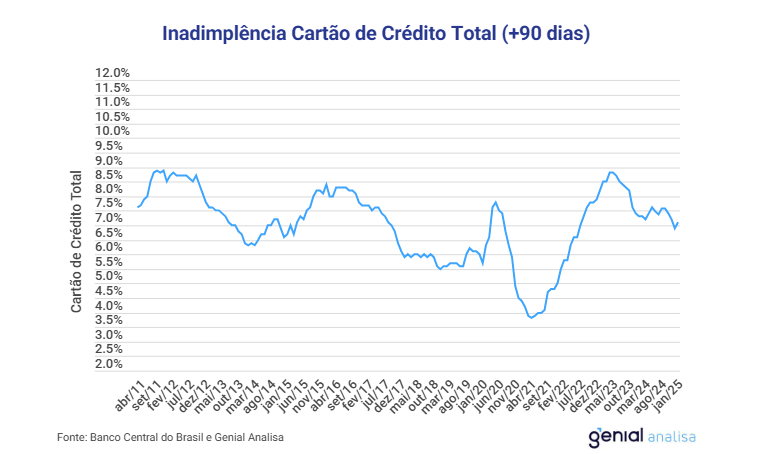

Cartão de crédito: A inadimplência para pessoa física no cartão de crédito total com recursos livres, que inclui a modalidade do parcelado sem juros, ficou em 6,45%, piora de +0,79pp m/m e +0,64pp a/a. Já a inadimplência no cartão de crédito rotativo teve uma queda de -0,06pp m/m, mas alta de +0,21pp a/a, chegando a 54,73%, ainda em patamares historicamente altos. Já a inadimplência no cartão de crédito parcelado apresentou uma contração de -0,78pp m/m, mas alta de +1,04pp a/a, chegando em 10,80%.

Aquisição de automóveis: O crédito destinado para aquisição de veículos para pessoa física apresentou alta na taxa de inadimplência na comparação mensal (+0,40pp m/m), mas queda anual (-1,50pp a/a), ficando em 4,37%.

Crédito pessoal não consignado: A inadimplência do crédito pessoal não consignado apresentou aumento de +0,79pp m/m e +0,64 a/a, com um total de 6,45%.

Cheque especial: A inadimplência do segmento pessoa física ficou e 13,12%, alta de +0,42pp m/m e +0,19pp a/a.

Cobertura: No mês de janeiro, os bancos apresentaram uma forte retração de -14,73pp m/m e de –7,31pp a/a no índice de cobertura (saldo de provisões para fazer frente aos créditos em atraso), chegando a 179,8%.

Comprometimento/Endividamento de renda: Aumento do Comprometimento de Renda

O endividamento das famílias ficou em 48,3% em dez/24, apresentando uma estabilidade mensal e alta de +0,6pp a/a. O comprometimento de renda apresentou expansão de +0,5pp no mês e +0,9pp no ano, alcançando 26,8%, interrompendo a trajetória decrescente iniciada em setembro de 2024.

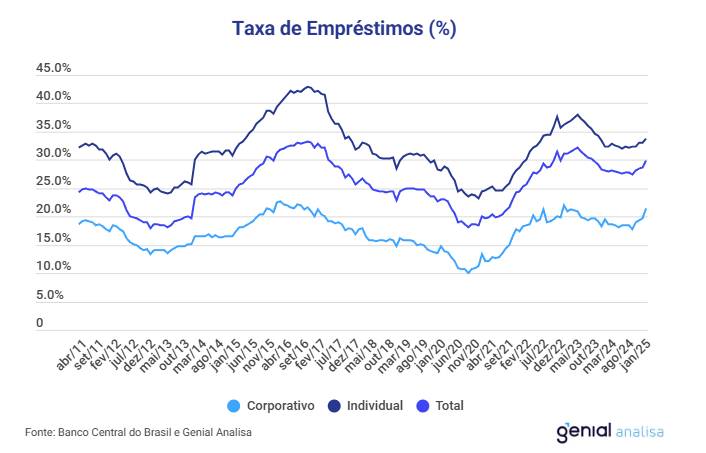

Spread: Forte Avanço nos Spreads

A taxa média de empréstimo das novas concessões em jan/25 atingiu 29,8% a.a., representando um avanço significativo de +1,2pp m/m e +1,75pp a/a.

A taxa de captação apresentou uma alta de +0,34pp m/m e +2,50pp a/a, alcançando 11,2%.

Apesar do aumento da taxa de captação, o spread bancário subiu +0,86pp m/m para 18,6% (-0,75pp a/a). No segmento de pessoas físicas, o spread apresentou alta de +0,23pp m/m, mas queda de -1,04pp a/a, ficando em 23,0%. No segmento de empresas o spread apresentou uma forte alta, com expansão de +2,06pp m/m, mas queda de -0,54pp a/a, chegando a 9,4%.

Market Share de Crédito: Perda de Share nas Instituições Privadas

Em jan/25, as instituições financeiras privadas apresentaram uma leve retração na participação de mercado no mês (-0,08pp m/m), mas ganho no ano (+1,21pp a/a), totalizando 43,7% de market share.

As instituições financeiras públicas (ex-BNDES) reportaram leve ganho de participação de mercado no mês (+0,15pp m/m), mas perda no ano (-0,68pp a/a), totalizando 34,3% de market share.

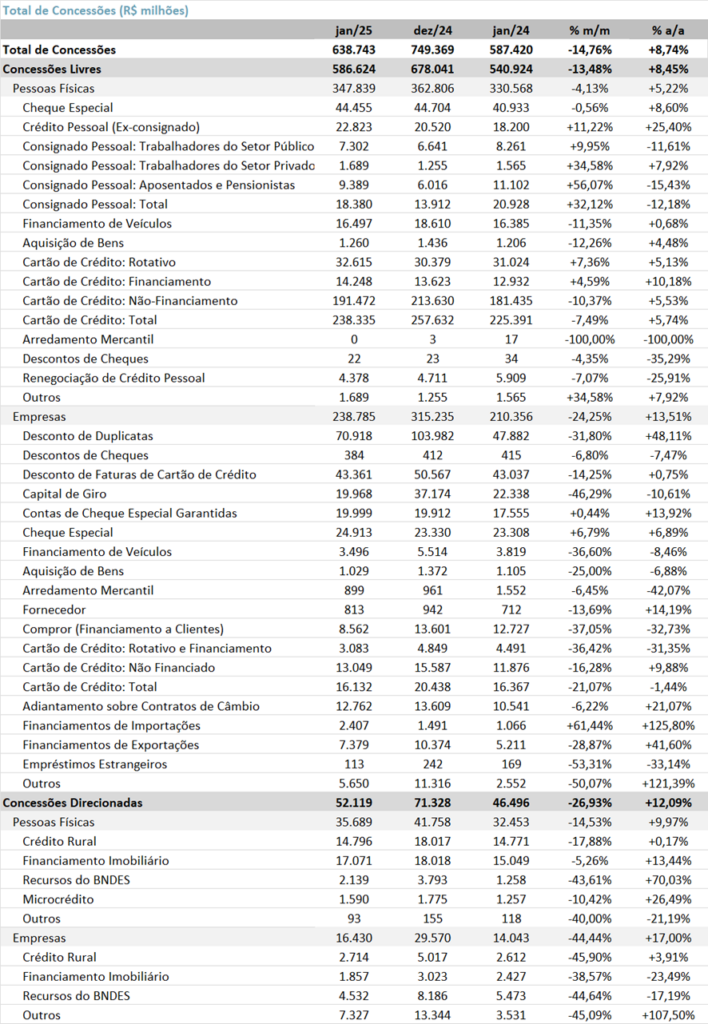

Concessão de Crédito: Efeito Sazonal Impacta Concessões

Concessões de crédito atingiram o total de R$ 638,7 bilhões, (-14,76% m/m e +8,74% a/a), impactado pelo efeito sazonal. As concessões livres apresentaram uma retração de -13,48% m/m e +8,45% a/a, ficando em R$ 586,6 bilhões. O segmento de pessoa física (PF) apresentou retração de -4,13% m/m, mas alta de +5,22% a/a, totalizando R$ 347,8 bilhões. O segmento de pessoa jurídica (PJ) também apresentou um resultado negativo no comparativo mensal, com queda de -24,25% m/m, mas ainda em alta de +13,51% a/a, fechando em R$ 238,8 bilhões.

Por fim, as concessões direcionadas também apresentaram queda no comparativo mensal (-26,93% m/m), mas expansão anual de +12,09%, totalizando R$ 52,1 bilhões. O segmento de pessoa jurídica (PJ) (R$ 16,4 bilhões) apresentou retração de -44,44% m/m e +17,00% a/a. O segmento de pessoa física (PF) também demonstrou uma queda mensal (-14,53% m/m, e +9,97% a/a).

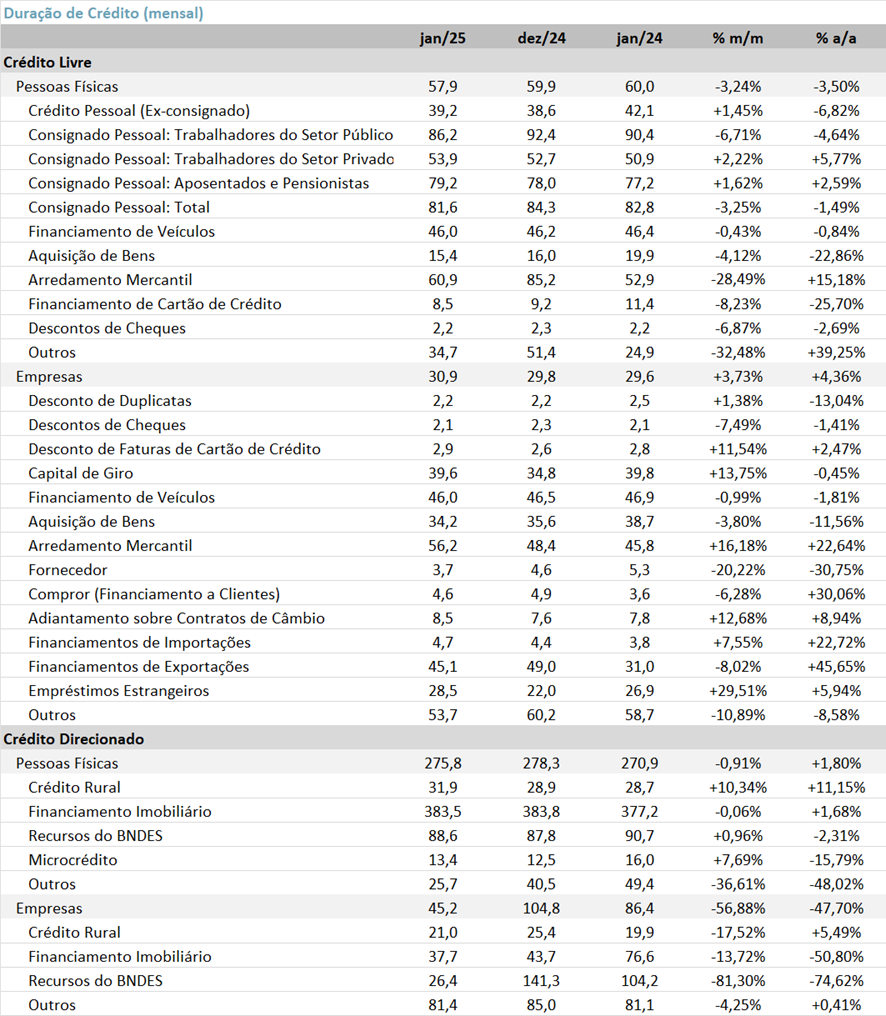

Duration: o prazo médio de duração de crédito livre apresentou queda mensal e anual no segmento Pessoa Física (-3,24% m/m e -3,50% a/a), atingindo 57,9 meses. Já o segmento de Empresas registrou uma alta de +3,73% m/m e +4,36% a/a, chegando a 30,9 meses. Por fim, o prazo do crédito direcionado para Pessoas Físicas teve queda marginal de -0,91% m/m, mas alta de +1,80% a/a, atingindo 276 meses. Já o segmento direcionado de Empresas apresentou uma forte queda de -56,88% m/m e -47,70% a/a, chegando a 45 meses.

Tudo Sobre FIDCS

A plataforma com as principais notícias do mercado! No Tudo Sobre FIDCs, você encontra tudo o que precisa saber sobre o universo dos FIDCs: notícias diárias, relatórios de mercado e estratégias para se manter sempre à frente.

Acompanhe e esteja bem informado sobre o mercado de capitais.