A renda fixa promete vida fácil sob os juros mais altos desde o governo Dilma. Mas quem se escorar nesses papéis pode perder retornos ainda maiores cavados por bons gestores

Com a expectativa de juros maiores em 2025, fundos de investimentos tendem a perder atratividade à renda fixa. Afinal de contas, sob risco rastejante, títulos do Tesouro Direto devem contar com remunerações não vistas no Brasil em quase uma década. Analistas, contudo, indicam investir um pouco em tudo. Para enfrentar as incertezas dos próximos meses, aconselham uma carteira diversificada entre fundos variados.

A palavra de ordem aqui é seletividade.

Fundos de crédito privado, aqueles que compram papéis de renda fixa emitidos pelas companhias, devem render menos em 2025, mas ainda acima do CDI (indicador de referência similar à Selic). Já a expectativa para os fundos multimercados (compostos simultaneamente por rendas fixa e variável) é de um retorno maior em relação a 2024. E os fundos de ações? Mais turbulência pela frente.

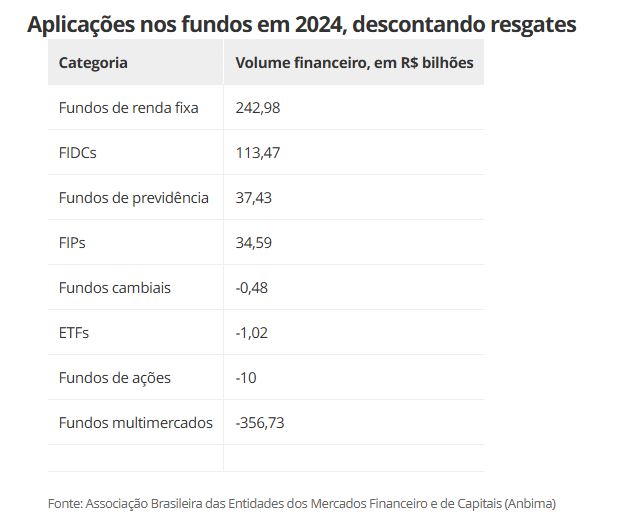

- Os cotistas aplicaram quase R$ 61 bilhões nos fundos de investimentos em 2024, descontando os resgates. Os investidores foram em bando para os fundos de renda fixa, que atraíram R$ 243 bilhões, o maior valor da história dessa categoria em um ano. Principalmente os fundos de crédito privado foram as estrelas do ano e atraíram os cotistas com elevados juros em relação ao Tesouro Direto. Ainda, os investidores migraram para esses produtos em meio a mudanças para a emissão de papéis isentos, que incentivaram a compra de fundos em vez de títulos diretamente.

- Também entraram R$ 113 bilhões nos Fundos de Investimentos em Direitos Creditórios (FIDCs, um tipo de renda fixa mais alternativo), R$ 37 bilhões nos fundos de previdência e R$ 35 bilhões nos Fundos de Investimento em Participações (FIPs, uma modalidade de de renda variável mais alternativa).

- O ano começou com a expectativa de redução da Selic. Ela até caiu, mas logo parou e, no fim do ano, já engatava novo ciclo de altas. Nesse ambiente, os cotistas não estavam dispostos a tomar risco para ter retornos maiores e os gestores dos fundos mais arriscados não conseguiram entregar as melhores performances. Boa parte dos fundos multimercados rendeu menos do que a taxa básica no ano, apesar de alguns se recuperarem no segundo semestre, e muitos fundos de ações deixaram a desejar também.

- Assim, os cotistas resgataram R$ 357 bilhões dos multimercados, o maior valor da história da classe em um ano. Ainda, os investidores retiraram R$ 10 bilhões dos fundos de ações, R$ 1 bilhão dos ETFs (fundos comprados em bolsa que acompanham um índice de mercado) e R$ 48 milhões dos fundos cambiais.

Onde investir em fundos em 2025?

Neste começo de ano, você já deve saber, analistas esperam a Selic subindo até arredores de 15%, praticados pela última vez lá no governo Dilma. Todos os caminhos, portanto, parece levar à renda fixa. Nesse universo, despontam o Tesouro Direto e papéis livres de IR. Por quê? Têm baixíssimo risco e remunerações muito altas. O conselho é avaliar com cautela se vale a pena correr mais riscos em fundos de diferentes classes.

Contudo, os gestores profissionais têm meios de conseguir retornos ainda maios vantajosos. Aos investidores que toparem assumir esse risco, cabe serem seletivos na hora de escolher.

“Não aconselho que os investidores tomem as suas decisões analisando o desempenho dos investimentos no passado recente, mas infelizmente é o que costuma acontecer”, afirma Marcelo Guterman, especialista de investimentos da Western Asset.

“Os fundos de investimentos e o Tesouro Direto são universos com risco e retorno muito diferentes. Acho que o investidor não precisa escolher uma aplicação ou outra. É claro que especialmente os títulos atrelado à inflação estão oferecendo retornos muito atrativos, mas o dinheiro que vai para esse título de prazo mais longo é diferente do dinheiro que vai para um fundo de crédito privado para um prazo mais curto”, diz.

Os fundos de crédito privado começaram 2025 bem diferentes de como iniciaram 2024. Os gestores estão mais seletivos desde que caíram as taxas dos títulos emitidos pelas companhias. Elas foram deprimidas à medida que esse mercado normalizou depois da crise da Americanas e atraiu investidores em massa. Gestores estão mais criteriosos também porque as companhias tem tido suas dívida turbinadas pela alta de juros.

Assim, será mais difícil encontrar fundos de crédito privado que rendam tanto a mais que o CDI em 2025, mas não impossível.

“A gestão mais seletiva vai fazer diferença”, diz Henri Rysman, gestor responsável pela área de crédito privado e especialista em ESG (agenda ambiental, social e de governança) da BNP Paribas Asset Management Brasil. “Mas com os juros em dois dígitos, acho que os fundos de crédito privado precisam permanecer nas carteiras porque eles conseguem dar, além do juro turbinado, liquidez e diversificação.”

Já Christopher Galvão, analista de fundos de investimentos da Nord, não recomenda fundos de crédito privado. Par ele, a classe dará retornos menores em 2025, oferecendo riscos desnecessários. A sua classe favorita de fundos para o ano são os multimercados.

“Vivemos o período mais difícil da história dos multimercados, mas alguns fundos se recuperaram na segunda metade do ano. Acho que esta é a melhor classe para estar neste momento, porque os gestores conseguirão aproveitar o cenário esperado de oscilações nos preços para ganhar dinheiro”, afirma. “Para as ações, o cenário é mais incerto. Os investidores dos fundos de ações deverão ter estômago, porque eles podem sofrer por mais tempo.”

Alguns multimercados passaram a remunerar melhor os investidores no fim do ano, com os gestores vendo tendências macroeconômicas mais claras, apesar de mais negativas no país. Alguns analistas esperam que esses fundos recuperem os retornos em 2025.

Mas ainda é cedo para dizer se é mesmo o momento da virada.

Na análise de Luciana Seabra, presidente e chefe de análises da Indê Investimentos, os investidores não podem ver somente os resultados recentes de fundos que são para o longo prazo. Caso dos multimercados (para prazos de pelo menos três anos) e os de ações (para prazos de pelo menos cinco anos).

“Investidores precisam olhar para a frente. Diversos fundos multimercados passaram por uma recuperação no segundo semestre, que muitos investidores deixaram de aproveitar. Os investidores deveriam estar esperando e não realizando prejuízo neste momento”, diz.

Ela aconselha que os investidores montem um portfólio de fundos diversificados, com classes e gestores variados. “Uma carteira só com títulos públicos está muito exposta ao risco de um país emergente e a concentração não é boa para os investimentos. Gosto dos papéis do Tesouro Direto atrelados à Selic para o dinheiro de curto prazo, mas muitos gestores não investiram nos títulos atrelados à inflação porque o risco é muito alto”, afirma.

“Quem comprou esses papéis no Tesouro Direto está vendo os seus títulos se desvalorizarem [antes da data de vencimento]. Esse investimento está longe de ser óbvio e os gestores de fundos estudam os mercados e sabem o momento de comprar ou não”, diz.

- Vale um esclarecimento aqui: os investidores dos títulos atrelados à inflação e prefixados no Tesouro Direto podem perder dinheiro se resgatarem o investimento antes da data de vencimento, porque os preços desses papéis oscilam muito conforme as expectativas do mercado. Mas aqueles que esperam o prazo para resgatar não sofrem essas perdas, apesar de enxergarem o seu investimento oscilando muito.

Analistas aconselham cuidados aos escolher os fundos para investir. Os melhores não necessariamente são os recomendados pelos assessores das corretoras, que recebem comissões para aconselhar determinados fundos aos investidores. O conselho para escolher os fundos com rendimentos consistentes ano após ano é analisar como eles se comportaram em diferentes momentos no passado e onde os profissionais trabalharam.

O mercado confia mais nas casas de fundos com mais idade e volume de recursos sob gestão, acima de alguns bilhões. Além disso, é um bom indicativo se a gestora conta com um grande número de pessoas, que trabalham lá desde o começo.