Mercado de capitais tem absorvido demanda por financiamento que bancos não conseguem suprir, e renda fixa assume papel de destaque para apoiar empresas de diferentes portes e setores

Ao explicar a um público leigo que uma empresa pode financiar as suas atividades fora do sistema bancário usando um Fundo de Investimento em Direitos Creditórios (FIDC), é comum descrevê-lo como uma “alternativa” para captação de recursos. Da mesma forma, ao apresentar o FIDC como opção de investimento, é recorrente classificá-lo como uma “alternativa” para diversificação dentro da renda fixa.

Entretanto, a frequência das notícias sobre a crescente relevância dos FIDCs para financiamento no Brasil – incluindo um expressivo aumento no patrimônio líquido da categoria, que já ultrapassa meio trilhão de reais – e sobre o crescimento na captação de novos fundos de FIDCs voltados ao investidor de varejo indicam que esse mercado tem um futuro promissor. Diante desse contexto, surge a questão: será que a “alternativa” dos FIDCs não está se tornando a regra?

O mercado de capitais, de forma ampla, tem absorvido a demanda por financiamento que os bancos não conseguem suprir. Embora o mercado público de ações esteja estagnado, com escassez de IPOs, e os setores de private equity e venture capital ainda apresentem hesitação, a renda fixa – incluindo debêntures e FIDCs – tem assumido um papel de destaque para financiar empresas de diferentes portes e setores.

Dados da Anbima mostram que, até setembro deste ano, os FIDCs lideraram em número de operações, com 625 novos produtos estruturados, representando 31,6% das operações no mercado. Em volume, foram o segundo meio mais utilizado por empresas brasileiras para captar capital, com emissões que totalizam R$ 48,2 bilhões – superando em 16,3% o total de 2023. Segundo a Anbima, o “baixo volume médio por operação (R$ 79,1 milhões)” sinaliza que empresas de menor porte também estão acessando o mercado de capitais.

A alta quantidade de operações, em volumes menores, reflete a capacidade dos FIDCs de atender a empresas de todos os tamanhos. Esse é um dos principais diferenciais dos FIDCs em relação às debêntures, que lideram em volume de emissões no período, com R$ 315 bilhões. Por exemplo, para empresas que não têm porte para um FIDC exclusivo, pode-se usar a estratégia de “warehouse”. Trata-se de um “FIDC coletivo”, em que diversas empresas participam, viabilizando a operação e repartindo custos.

Na estruturação de um FIDC, cada caso é avaliado individualmente. Embora envolva tecnologia de ponta, como “machine learning” e inteligência artificial, uma característica essencial dos FIDCs é o fator humano. A melhor forma de um líder empresarial entender como um FIDC pode atender às suas necessidades é conversando com um estruturador experiente, que considerará o tipo de crédito a ser oferecido, o histórico de inadimplência da carteira, as taxas de juros praticadas e as competências de quem originará ou cederá os créditos.

Com essas informações, o estruturador modela o fundo, determinando os níveis de concentração e subordinação necessários para garantir proteção aos investidores, por exemplo. Em seguida, são contratados prestadores de serviço (gestor, administrador e custodiante) para operacionalizar o fundo, desde a elaboração do regulamento até o monitoramento de riscos.

Embora pareçam complexas, essas etapas garantem a segurança para todas as partes envolvidas. Gradualmente, o mercado percebe que o FIDC é acessível e estratégico. Existe uma ideia generalizada de que as operações bancárias são mais baratas e ágeis. Isso não é verdade em todos os casos. A imagem lhes é conferida pela confiança do senso comum. Os FIDCs vão conquistando progressivamente essa mesma firmeza pela prática, por meio de sua utilização cada vez mais frequente.

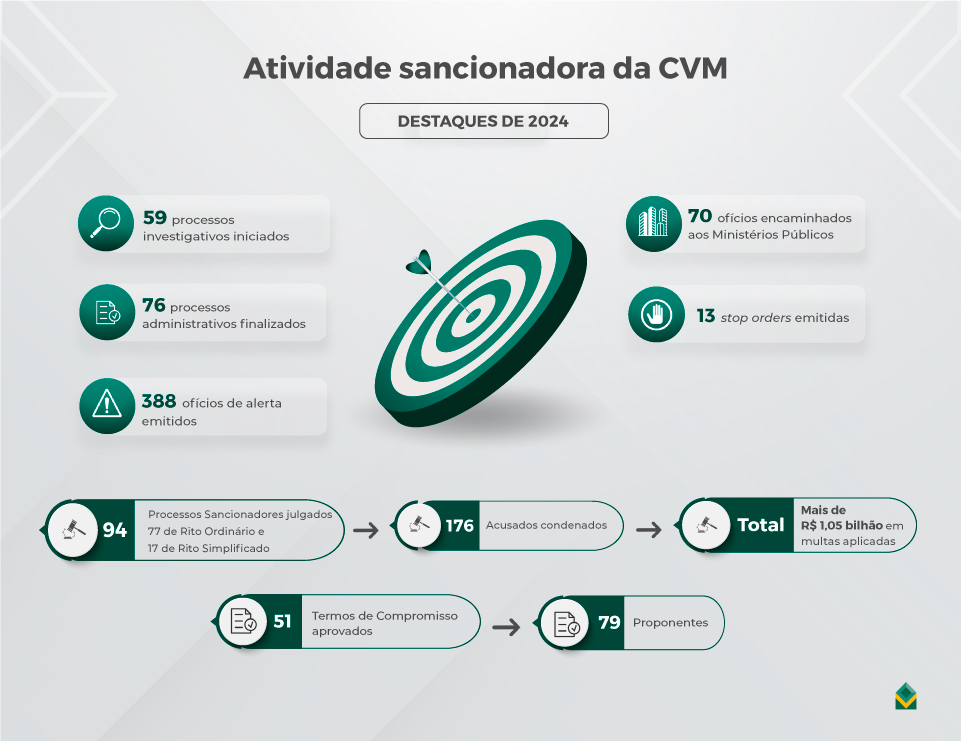

Com o apoio da Resolução 175 da Comissão de Valores Mobiliários (CVM), que ampliou o público investidor do FIDC para incluir todos os perfis, o mercado está propenso a um círculo virtuoso: maior demanda pelo FIDC, maior confiança dos investidores, aumento do conhecimento sobre esses fundos e, por consequência, crescimento do FIDC como fonte de “funding”.

Esse cenário favorece a formação de fundos de qualidade e atrai investidores e tomadores de crédito de diferentes perfis, o que fortalece o nosso mercado.

Fonte: https://valor.globo.com/financas/coluna/fidc-quando-a-alternativa-se-torna-a-regra.ghtml